커뮤니티

[코인니스 데일리 리포트] 본업이 '코인 매수'인 상장 회사들이 있다?

암호화폐 업계 뿐만 아니라 레거시 미디어에도 DAT라는 단어가 심심찮게 등장하고 있습니다. DAT는 크립토를 넘어 전통 자산인 주식시장과도 아주 밀접한 관련이 있고, 이제는 시장 수급에 큰 영향력을 미칠 정도로 체급이 커졌기 때문입니다. DAT란 무엇이고, 시장에 어떤 영향을 미치고 있는지 정리해 드립니다.

DAT란 무엇인가?

DAT는 Digital Asset Treasury company의 약자로, 직역하면 '디지털 자산 재무 기업'이 됩니다. 그러나 여기서 기업은 상장사를 의미합니다. DAT는 암호화폐를 핵심 사업 전략으로 삼아 대차대조표에 보유하며, 암호화폐를 얼마나 사고팔았는지 투명하게 공시할 의무가 있습니다.

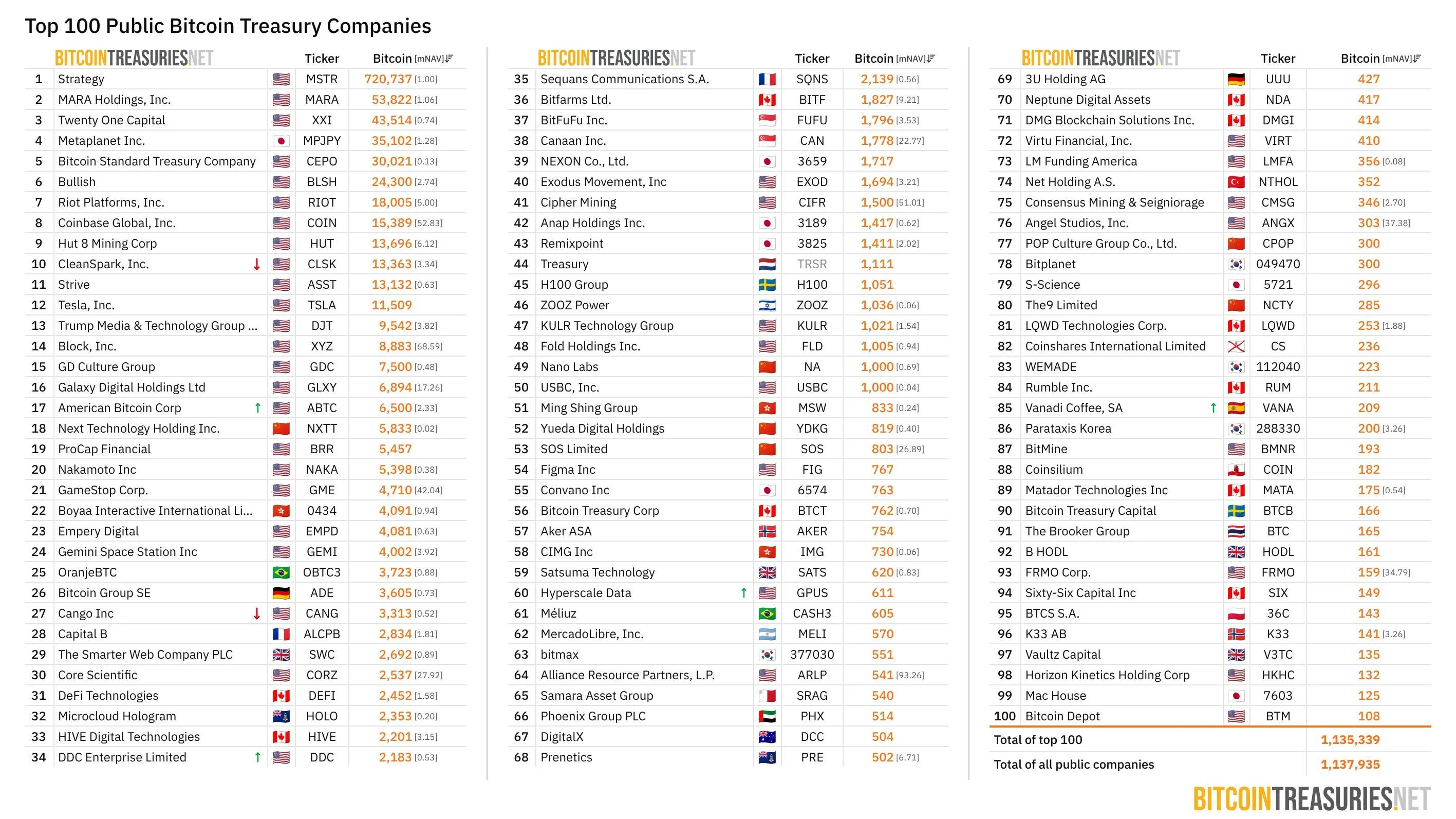

DAT 모델은 2020년 마이클 세일러가 이끄는 나스닥 상장사 스트래티지(구 마이크로스트래티지)라는 소프트웨어 개발사가 비트코인을 대량으로 매집하기 시작하며 개발되었습니다. 스트래티지는 2026년 3월 2일 기준 72만 개 이상의 비트코인을 보유 중입니다. 강세장일 때 주가는 최고 2600%까지 상승하기도 했습니다.

스트래티지의 성공에 힘입어 현재 200개 이상의 상장사가 DAT 모델을 채택했습니다. 모든 DAT가 비트코인만 사는 것은 아니고, 알트코인을 집중 매수하는 기업들도 우후죽순 생겨났습니다.

200개 이상의 DAT 중 약 90%가 비트코인을 매집 중입니다. 이들의 합산 보유량은 113만 개 이상이며, 비트코인 전체 공급량의 약 5%를 차지합니다. 이더리움은 두 번째로 인기 있는 자산으로, 수십 개의 DAT가 600만 ETH 이상을 보유하고 있습니다. 톰 리가 이끄는 비트마인이 대표적인데, 3월 2일 기준 447만 ETH 이상을 보유 중입니다. 세 번째로 인기 많은 솔라나 DAT는 약 1,600만 SOL을 보유하고 있습니다. 이밖에 XRP, DOGE, BNB, ADA 등 DAT도 있으나 보유량은 아직 미미한 수준입니다.

투자자가 코인 대신 DAT 주식을 사는 이유

투자자들은 증권사를 통해 DAT 주식을 매수함으로써 간접적인 암호화폐 투자가 가능합니다. 특히 암호화폐를 직접 보유하기 힘든 연기금 등 기관투자자들의 크립토 시장 우회 진입 통로 역할을 톡톡히 하고 있다는 점에서 중요합니다. 직접 수탁(셀프 커스터디)을 하지 않아도 돼서 해킹당할 위험이 없다는 것이 매력적입니다. 게다가 DAT는 레버리지 투자를 하기 때문에 기초자산보다 더 높은 수익을 낼 수 있습니다. 물론 리스크도 그만큼 큽니다.

미국 주식시장에는 암호화폐 ETF도 존재합니다. 마찬가지로 기관투자자들이 암호화폐에 간접 투자할 수 있는 주요 수단입니다. 그렇다면 ETF와 DAT의 차이는 무엇일까요? ETF는 기초 자산 가격을 추종하도록 설계된 수동적 투자 수단으로, 투자자가 ETF를 매수해야만 발행사가 암호화폐를 매수하는 구조입니다. 마찬가지로 투자자가 ETF를 팔면 발행사는 암호화폐를 매도합니다.

반면 DAT는 주식 거래와 무관하게 지속적으로 암호화폐를 매집하는 것이 목표입니다. 주식, 전환사채 등을 발행해 조달한 자금으로 암호화폐를 계속해서 늘려나갑니다. 또한 ETF는 SEC(증권거래위원회)의 승인이 필요하지만, DAT는 기존 상장사가 손쉽게 변신할 수 있습니다.

DAT 투자에서 빼놓을 수 없는 중요한 개념은 mNAV입니다. NAV는 순자산가치로, DAT가 보유한 암호화폐의 주당 가치를 의미합니다. 총자산에서 부채를 뺀 뒤 총 발행 주식 수로 나눠 계산합니다. NAV가 10달러인데 주가가 18달러라면 80% 프리미엄, 주가가 8달러라면 20% 디스카운트 상태입니다. 이를 배수로 표현한 것이 mNAV로, 1.0 이상이면 프리미엄, 1.0 미만이면 디스카운트입니다. mNAV가 높을수록 시장의 강세 심리를 반영하며, 신규 자본 조달 능력에 직결됩니다.

DAT가 암호화폐 매입 자금을 조달하는 방법

대부분의 DAT가 자금을 조달하기 위해 택하는 가장 일반적인 방법은 ATM(장중 주식 발행 프로그램)입니다. 강세장에 프리미엄이 붙은 주식을 발행해 그 자금으로 암호화폐를 추가 매입합니다. 강세장에서는 '암호화폐 가격 상승 → 주가 상승 → mNAV 프리미엄 형성 → 신주 발행으로 자금 조달 → 추가 코인 매입'의 선순환 구조가 이뤄집니다.

일부는 보유한 암호화폐를 담보로 대출받아 암호화폐를 매입하기도 합니다. 일부 DAT는 이더리움, 솔라나 같은 자산을 스테이킹하거나 디파이(탈중앙 금융) 운용으로 수익을 창출합니다. 소수의 DAT는 기관 투자자와의 PIPE 딜(공개 기업 사모 투자)로 자금을 조달하기도 하나, 락업 해제 후 대규모 매도 리스크가 있어 ATM보다 선호도가 낮습니다.

죽음의 소용돌이는 올까?

약세장이 오면 DAT는 태생적으로 크게 취약해지는 구조입니다. 주가와 암호화폐 가격이 동반 하락하면 프리미엄이 소멸해 추가 주식 발행을 통한 암호화폐 추매가 불가능해집니다. 수익원이 없는 DAT는 자사주 매입 재원 마련을 위해 보유 암호화폐를 매각해야 할 수도 있습니다. 스트래티지도 단 한 차례뿐이지만 미실현 손실 상태던 2022년 12월 22일, 704 BTC를 매도한 적이 있습니다. 물론 매도한 직후 다시 801 BTC를 매수하긴 했습니다.

'데스 스파이럴', 이른바 죽음의 소용돌이는 모든 DAT가 피하고 싶어 하는 최악의 상황입니다. 보유 자산 가치가 감소하면 투자 신뢰도가 하락하며 주가가 떨어지고, 보유한 암호화폐를 추가 매도해야 하는 악순환이 반복됩니다. 이 때문에 여러 DAT가 동시에 청산될 경우 암호화폐 시장 전반에 대규모 하방 압력을 줄 수 있다는 우려가 커지고 있습니다.

실제로 이더리움 DAT인 FG넥서스는 2025년 11월부터 2026년 2월 말까지 총 2만 1,000 ETH를 매도했습니다. 이는 익절이 아니었습니다. 2025년 10월 암호화폐 가격이 급락하며 미실현 손실이 걷잡을 수 없이 불어나자, 약 8,700만 달러(한화 약 1,300억 원)가 넘는 손실을 보면서까지 매도해버린 것입니다.

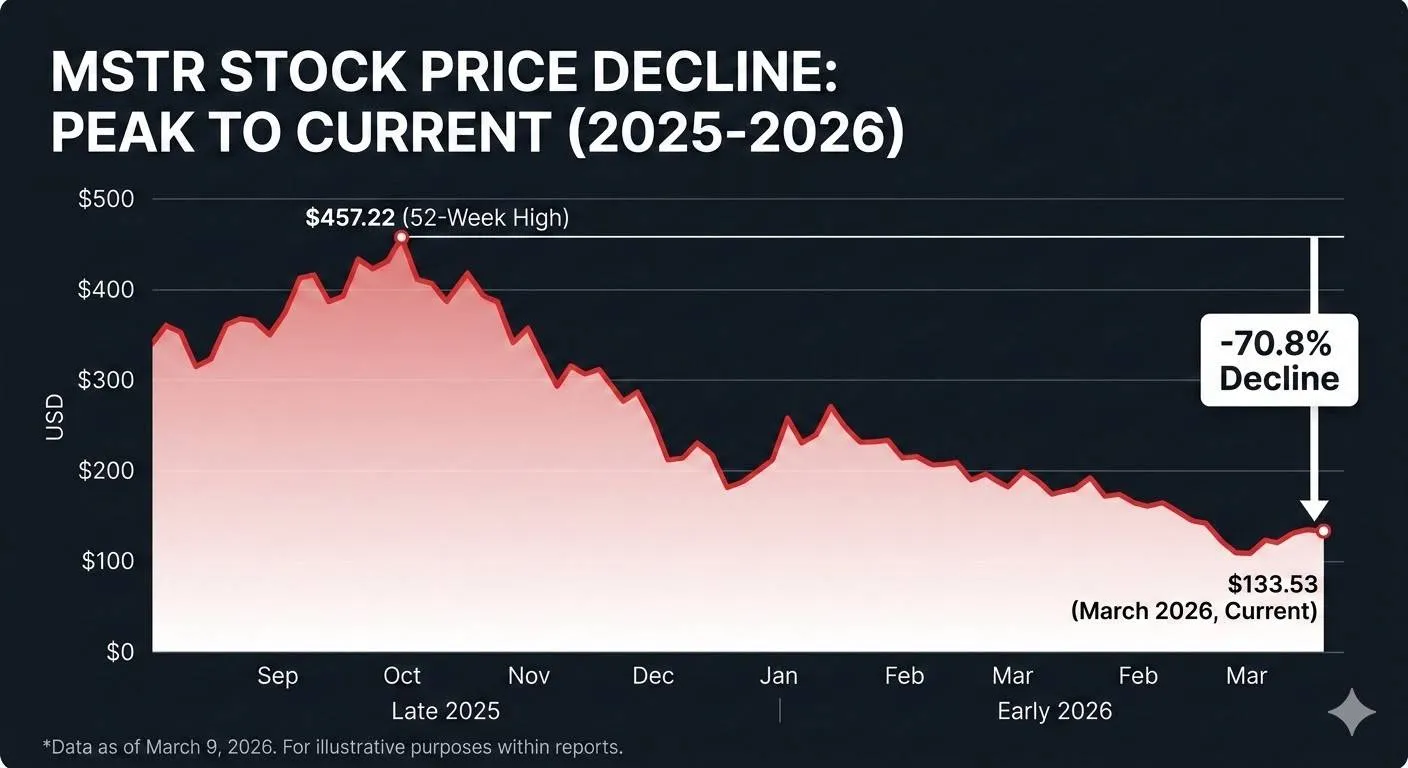

시장에서 가장 우려하는 것은 스트래티지의 지속 가능성 여부입니다. 압도적인 비트코인 물량(약 72만 개)을 자랑하는 DAT 대장주라는 상징성이 있기 때문에 스트래티지가 무너지면 실질적인 매도 압력은 물론 투자심리까지 크게 얼어붙을 공산이 큽니다. 신주 발행은 물론 전환사채까지 발행해 '빚투'에 나섰기 때문에, 채권 만기 시점에 비트코인 가격이 충분히 상승하지 못할 경우 보유한 비트코인을 현금화하거나 주주 지분을 희석해 자본을 조달해야 합니다.

스트래티지 주가는 현재 최고가 대비 70%가량 내려온 상태입니다. 비트코인 가격이 스트래티지의 매수 평단($75,985)을 하회하고 있는데, 약세장이 장기화할 경우 데스 스파이럴에 빠질 가능성이 충분히 존재한다는 것이 전문가들의 의견입니다. 이더리움 DAT 대장주인 비트마인 주가 또한 최고가 대비 88% 빠진 상황입니다.

전문가들은 스테이킹을 통한 수익 창출, 보유 토큰 다각화, 현금이나 국채 등 전통 자산과의 혼합 전략을 택하는 DAT만이 살아남을 수 있다고 보고 있습니다. 반면 단순 코인 보유를 마케팅 수단으로 삼았던 기업들은 운영 비용 충당을 위해 자산을 팔아야 하는 처지에 몰리고 있습니다. 결국 DAT의 지속 가능성은 '얼마나 많은 코인을 보유하느냐'가 아닌, '하락장에서 어떤 자금 조달 구조로 버티느냐'에 달려 있다는 것이 시장의 냉정한 평가입니다.

by. 이지연 코인니스 컨텐츠 에디터(gmraprl@coinness.live)

CoinNess - Fast and accurate crypto news at your fingertips

Be it Bitcoin or blockchain, CoinNess is the most prompt and accurate crypto investment news platform with community features.

CoinNess전문가탭의 모든 콘텐츠는 무단 도용, 배포 및 사용을 금합니다. 또한 상기 내용은 재무, 법률적 조언이 아니며, 특정 자산의 매매를 권장하지도 않습니다. 제3자 기고자가 작성한 글의 경우 코인니스의 의견이 반영되는 것은 아니라는 점을 유의하시기 바랍니다.

댓글을 보시려면 로그인을 하셔야 해요