커뮤니티

[코.데.리] SEC와 CFTC의 암호화폐 공조, 시장의 터닝포인트될까?

암호화폐를 ‘증권’으로 볼 것인지 ‘상품’으로 분류할 것인지는 암호화폐 시장이 형성된 이후 줄곧 가장 중요한 쟁점으로 자리해왔습니다.

암호화폐가 증권이 아닌 상품으로 분류된다는 점이 업계에 어떤 의미를 가질까요? 핵심은 바로 규제의 강도입니다. 증권으로 분류되면 주식과 유사한 수준의 강도 높은 규제가 적용됩니다.

토큰을 발행할 때 의무적으로 SEC에 등록해야 하며, 재무 정보나 사업 내용 등에 대한 공시 의무가 부여됩니다. 이를 위반할 경우 바로 제재나 소송으로 이어질 수 있어 업계 입장에서는 상당한 부담으로 작용해왔습니다.

반면 상품으로 분류될 경우 규제 환경이 훨씬 유연해집니다. 발행 자체에 대한 직접적인 규제가 제한적이며, 현물 거래 역시 비교적 자유롭게 이뤄질 수 있습니다. 규제의 초점이 주로 파생상품 시장에 맞춰져 있기 때문입니다. 이로 인해 거래소의 상장 부담이 완화되고, 프로젝트 운영도 보다 넓은 범위에서 가능해집니다.

미국 증권거래위원회(SEC)와 상품선물거래위원회(CFTC)는 이 논란에 종지부를 찍을 공동 가이던스 발표 소식을 전해왔습니다. 이번 가이던스의 핵심은 암호화폐를 일률적으로 '증권'으로 보지 않겠다는 점을 명확히 했다는 데 있습니다.

비록 가이던스 자체가 법률을 직접 변경하는 효력을 갖는 것은 아니지만, 규제 당국이 향후 연방 증권법을 어떻게 해석하고 적용할지에 대한 방향성을 분명히 제시했다는 점에서 의미가 큽니다.

업계의 오랜 염원이었던 규제 명확성이 현실화되기 시작한 만큼, 이번 발표가 암호화폐 시장의 구조와 혁신에 어떤 변화를 가져올지 주목해볼 필요가 있습니다.

공동 가이던스의 주요 포인트

1)토큰 분류 체계 정비

SEC는 이번 공동 가이던스를 통해 △디지털 상품(Digital Commodities) △디지털 수집품(Digital Collectibles) △디지털 도구(Digital Tools) △스테이블코인 규제법(GENIUS)에 따른 결제용 스테이블코인을 원칙적으로 ‘비증권 자산’으로 분류했습니다.

디지털 상품은 우리가 일반적으로 알고 있는 비트코인과 같은 암호화폐를 의미합니다. 블록체인 네트워크 자체에서 가치가 발생하고, 특정 주체의 노력에 의존하지 않고 중앙화된 통제력이 없거나 제한적인 점이 특징입니다.

SEC는 이러한 자산을 금이나 석유처럼 상품으로 간주하겠다는 입장을 명확히 했습니다. 특히 비트코인, 이더리움, 솔라나, 리플, 카르다노, 아발란체, 체인링크, 도지코인을 포함한 16개 암호화폐를 디지털 상품으로 지정하고 CFTC로 관할권을 이관한 점도 주목할 부분입니다.

디지털 수집품은 NFT가 대표적입니다. 이용자는 단순히 소유하거나 활용하기 위해 이를 구매하기 때문에, 기본적으로는 증권으로 보기 어렵다는 판단입니다.

다만, 가격 상승을 기대하게 하거나 프로젝트 성장에 따른 수익을 약속하는 경우에는 투자계약으로 해석될 여지는 남아 있습니다. 결국 핵심은 토큰의 형태가 아니라 투자자들의 기대와 발행 주체가 어떤 경제적 기대를 형성했는지에 달려있습니다.

이와 함께 결제용 스테이블코인 역시 증권이 아닌 점을 분명히 했습니다. USDC와 같이 충분한 담보를 갖추고 관련 규제 기준을 충족하는 경우 이를 증권으로 보지 않겠다는 접근을 강화했습니다.

2)스테이킹, 에어드롭 등 규제 기준 명확화

SEC는 이번 가이던스를 통해 스테이킹, 채굴, 에어드롭, 래핑 토큰 등 주요 암호화폐 기반 활동에 대해서도 원칙적으로 증권으로 보지 않겠다고 선을 분명히 그었습니다.

스테이킹이나 채굴은 네트워크 유지와 운영에 참여하고 그에 따른 보상을 받는 구조로, 특정 주체의 노력에 투자해 수익을 얻는 형태로 보지 않겠다고 설명했습니다. 즉, 투자계약이 아닌 네트워크 참여에 따른 보상 매커니즘으로 해석된다는 것입니다.

래핑 역시 기존의 비증권 암호화폐를 다른 형태로 전환해 활용하는 기술적 과정일 뿐, 새로운 투자계약을 만들어내는 행위로 보지 않겠다고 입장입니다. 아울러 일부 에어드롭의 경우 별도의 대가 없이 토큰이 배포되는 구조라면 증권법 적용 요건을 충족하기 어렵다고 봤습니다.

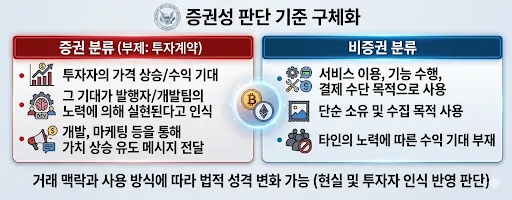

3)증권성 판단 기준 구체화

이번 가이던스의 또 다른 핵심은 암호화폐가 어떤 경우 투자계약 즉, 증권으로 분류되는지에 대한 기준을 보다 명확히 제시했다는 점입니다.

SEC는 토큰의 기술적 형태나 명칭이 아니라, 해당 자산이 어떻게 거래되고 어떤 기대를 만들어내는지를 중심으로 판단하겠다는 입장을 내놨습니다.

투자자가 가격 상승이나 수익을 기대하고, 그 기대가 발행자나 개발팀의 노력에 의해 실현된다고 인식되는 경우 투자계약으로 간주될 수 있습니다. 예컨대 프로젝트가 개발이나 마케팅 등을 통해 가치 상승을 유도하겠다는 메시지를 전달한다면 이는 투자 행위로 해석될 소지가 커집니다.

반대로 암호화폐가 서비스 이용, 기능 수행, 결제 수단 혹은 단순한 소유 및 수집 목적으로 사용되고, 타인의 노력에 따른 수익 기대가 없다면 증권으로 분류될 가능성은 낮아집니다.

같은 형태의 토큰이라도 어떻게 사용되고 어떤 맥락에서 유통되는지에 따라 법적 성격이 달라질 수 있습니다. 암호화폐를 일괄적으로 규정하기보다 현실과 투자자 인식을 반영해 판단하겠다는 방향성을 보여주는 대목입니다.

가이던스가 불러올 시장 변화

이번 가이던스는 암호화폐 시장의 구조적 변화를 촉발할 계기로 평가됩니다. 그동안 SEC는 대부분의 암호화폐를 증권으로 분류하고 소송 중심의 규제를 이어왔습니다. 이는 산업 전반의 규제 불확실성을 확대하고 기업의 해외 이전을 부추기는 요인으로 작용해왔습니다.

그러나 이번 가이던스를 통해 비증권 자산의 범위가 한층 넓어질 가능성이 열렸습니다. 자산 자체가 증권이 아니라는 전제가 명확해지면서, 거래소 상장 역시 이전보다 훨씬 유연해질 것이라는 기대가 커지고 있습니다.

여기에 더해 SEC와 CFTC 간 관할 구분이 보다 선명해지면서 그간 시장을 혼란스럽게 했던 중복 규제와 해석 충돌도 어느 정도 마무리가 됐습니다.

무엇보다 이번 가이던스는 단순한 해석을 넘어 정책 패러다임의 변화를 시사합니다.

폴 앳킨스 SEC 위원장이 주도하는 산업 친화적인 접근은 규제 불확실성을 완화하는 동시에, 그동안 시장에 반영되어 온 ‘컴플라이언스 디스카운트’(규제 리스크로 자산 가치가 깎여 있는 상태)를 점진적으로 해소하는 계기가 될 수 있습니다. 이에 따라 기관 투자자들의 진입 장벽을 낮추며 암호화폐 시장으로 자금 유입이 확대될 것으로 전망됩니다.

규제 진전 속 기대와 한계 공존

업계의 숙원이었던 규제 명확화가 가시화된 만큼, 암호화폐 업계가 9부 능선을 넘었다는 평가가 나옵니다. 다만 이번 가이던스가 법적 구속력을 갖지 않는다는 점은 여전히 한계로 지적됩니다.

가이던스가 규제 당국의 해석 방향성을 제시했다는 점에 의미가 있지만, 실제로 소송 리스크를 해소하거나 상장 절차 변화 등 법적 효력을 수반하지는 않습니다. 이 때문에 불확실성이 완전히 해소됐다고 보기 어렵다는 시각도 존재합니다.

그럼에도 업계는 SEC의 정책 기조 변화에 대해 대체로 긍정적인 평가를 내놓고 있습니다.

리플 최고법률책임자(CLO) 스튜어트 알데로티는 “이번 가이던스를 통해 SEC가 법적 성격을 보다 명확히 한 점을 환영한다. 혁신가들이 오랫동안 요구해온 규제 명확성 확보를 위해 노력해준 SEC에 감사하게 생각한다”고 밝혔습니다.

by. 안은정 코인니스 컨텐츠 에디터(eunjeong@coinness.live)

CoinNess - Fast and accurate crypto news at your fingertips

Be it Bitcoin or blockchain, CoinNess is the most prompt and accurate crypto investment news platform with community features.

CoinNess전문가탭의 모든 콘텐츠는 무단 도용, 배포 및 사용을 금합니다. 또한 상기 내용은 재무, 법률적 조언이 아니며, 특정 자산의 매매를 권장하지도 않습니다. 제3자 기고자가 작성한 글의 경우 코인니스의 의견이 반영되는 것은 아니라는 점을 유의하시기 바랍니다.

댓글을 보시려면 로그인을 하셔야 해요