커뮤니티

ETF 이후 비트코인 시장: 구조 변화와 시장 해석의 재정의(Part 1)

1. 온체인 데이터의 변화

2024년 1월 10일 비트코인 현물 ETF 승인 이후, 비트코인 시장의 구조는 이전 사이클과는 본질적으로 다른 양상을 보이고 있으며, 이러한 변화는 온체인 데이터 전반에 걸쳐 뚜렷하게 나타나고 있다.

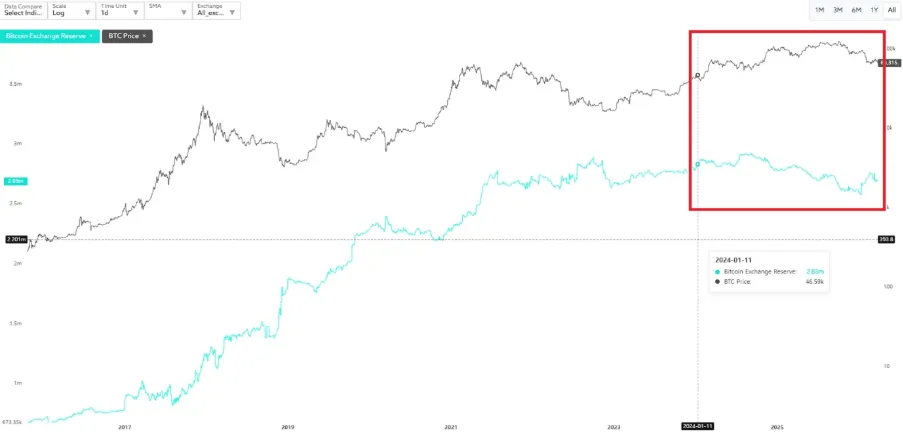

1-1 거래소 중심 구조에서 커스터디 중심 구조로의 전환

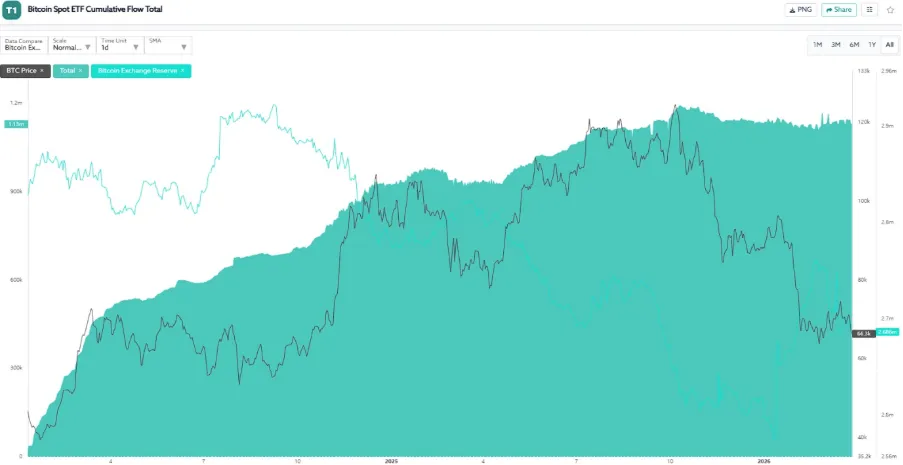

과거 사이클에서는 투자자들이 거래소를 중심으로 자산을 보관하고 거래를 수행하는 구조가 일반적이었다. 그러나 ETF 승인 이후 기관 투자자들은 비트코인을 직접 보유하기보다, ETF를 통해 비트코인 자산에 간접적으로 투자하고 있으며, 해당 자산은 거래소가 아닌 기관 전용 커스터디 환경에 보관되고 있다.

이로 인해 비트코인의 주요 보관 및 이동 경로는 거래소 중심에서 기관 커스터디 중심으로 이동하였으며, 온체인 상에서 관측되는 거래 흐름 역시 구조적으로 변화하게 되었다.

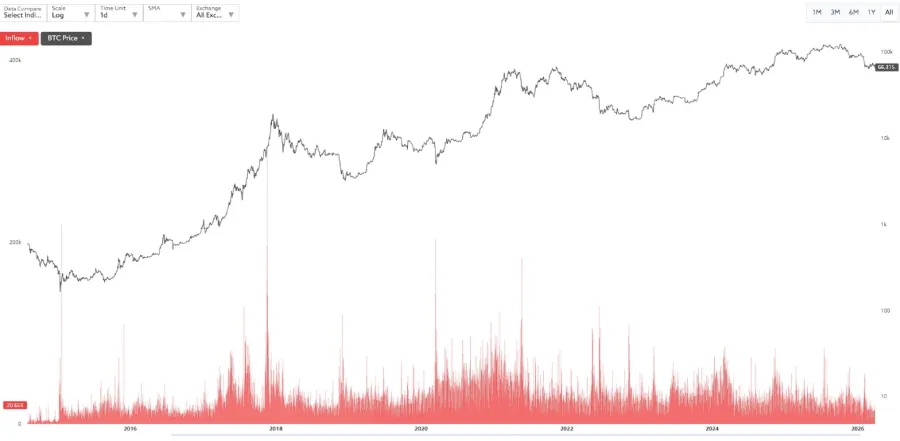

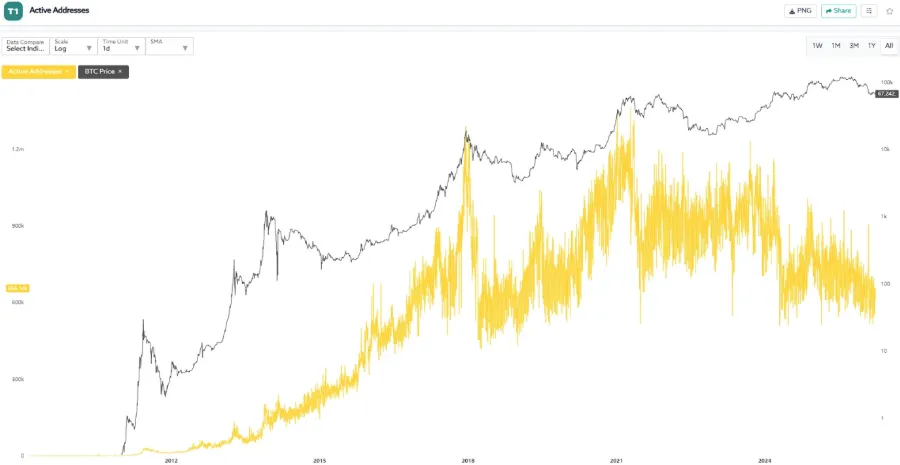

1.2 시장 규모 확대와 온체인 활동의 디커플링

ETF 승인 이후 비트코인 시장 규모는 빠르게 확대되었으며, ETF를 통한 기관 자금 유입 또한 지속적으로 증가하는 흐름을 보이고 있다. 그러나 이러한 시장 확대에도 불구하고,과거 사이클에서 관측되던 거래소 입금량(Exchange Inflow)과 활성 주소 수(Active Address)와 같은 온체인 활동 지표는 오히려 감소하거나 정체되는 모습을 나타내고 있다.

온체인 데이터 상으로는 거래량과 활동이 감소한 것처럼 보이지만, 이는 실제 거래가 줄어든 것이 아니라 ETF, OTC, Market Maker 등 중개 구조가 확대되면서 개별 거래가 각각 온체인에 기록되는 대신 중개 과정에서 여러 거래가 하나로 정리되어 필요한 최소한의 정산만 온체인 트랜잭션으로 반영되는 구조로 변화했기 때문이다.

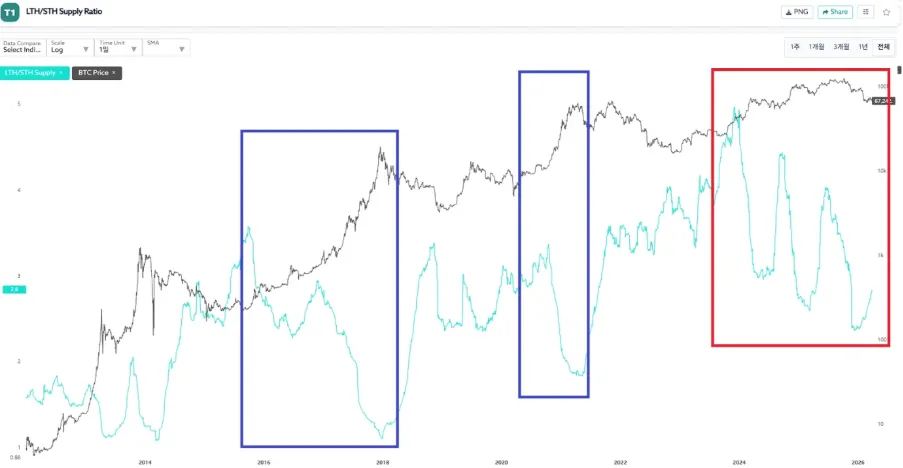

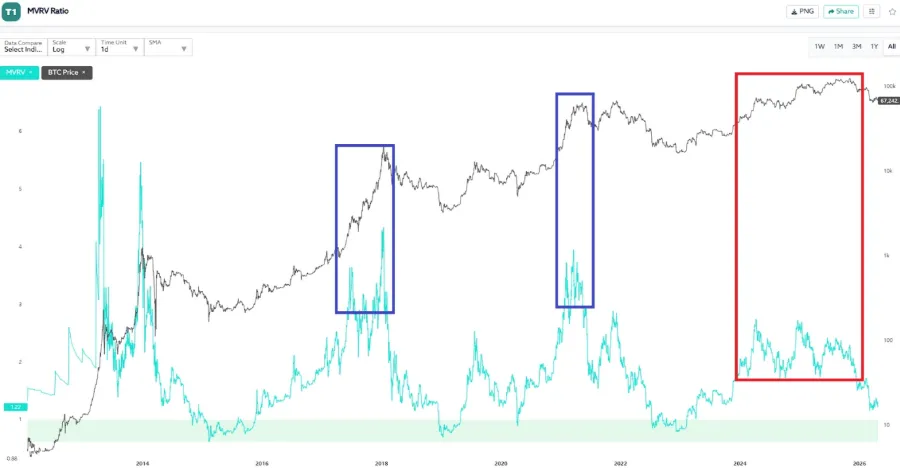

1.3 사이클 데이터 구조 변화

이러한 변화는 사이클 분석에 활용되던 주요 온체인 지표에도 영향을 미치고 있다. 특히 장기 보유자(Long-Term Holder)와 단기 보유자(Short-Term Holder) 간의 물량 이동 구조가 과거와 달라지고 있다. 과거 사이클에서는 가격 상승 구간에서 장기 보유자의 물량이 시장으로 유입되며 빠르게 감소하고, 이를 신규 유입 자금이 흡수하는 과정에서, LTH/STH 비율이 비교적 단기간에 급격하게 하락하는 패턴이 반복적으로 나타났다.

그러나 ETF 승인 이후에는 장기 보유자의 물량 감소가 과거처럼 빠르게 진행되지 않고, 단기 보유자 측으로의 전환 또한 점진적으로 이루어지면서, 지표의 하락이 여러 구간에 걸쳐 분산되는 형태로 나타나고 있다. 이는 단순한 거래 패턴의 변화라기보다, 기관 커스터디 환경 내에서 자산이 장기간 유지되며 온체인 상에서 직접적으로 관측되는 물량 이동이 제한적으로 나타나기 때문이다.

이로 인해 MVRV와 같은 대표적인 사이클 지표 역시 이전과 같이 급격한 과열 신호를 형성하기보다는 보다 완만하고 단계적인 움직임을 보이고 있다. 이는 가격 상승이 과거처럼 광범위한 온체인 상의 물량 이동을 동반하기보다, 기관 중심의 축적 및 중개 구조 내에서 점진적으로 이루어지고 있음을 시사한다.

2. 기술적 분석 데이터의 변화

ETF 승인 이후 비트코인 시장의 구조 변화는 가격 형성 방식에도 영향을 미치며, 기술적 분석 지표에서도 과거 사이클과는 다른 양상이 나타나고 있다. 특히 과거 사이클에서 반복적으로 관측되던 명확한 과열 신호가 현재 사이클에서는 뚜렷하게 나타나지 않고 있다.

ETF 승인 이후 비트코인 시장의 구조 변화는 가격 형성 방식에도 영향을 미치며, 기술적 분석 지표에서도 과거 사이클과는 다른 양상이 나타나고 있다. 특히 과거 사이클에서 반복적으로 관측되던 명확한 과열 신호가 현재 사이클에서는 뚜렷하게 나타나지 않고 있다.

이러한 변화는 대표적인 사이클 기반 기술적 지표인 Pi Cycle Model과 200주 이동평균(200W MA) Heatmap을 통해 확인할 수 있다.

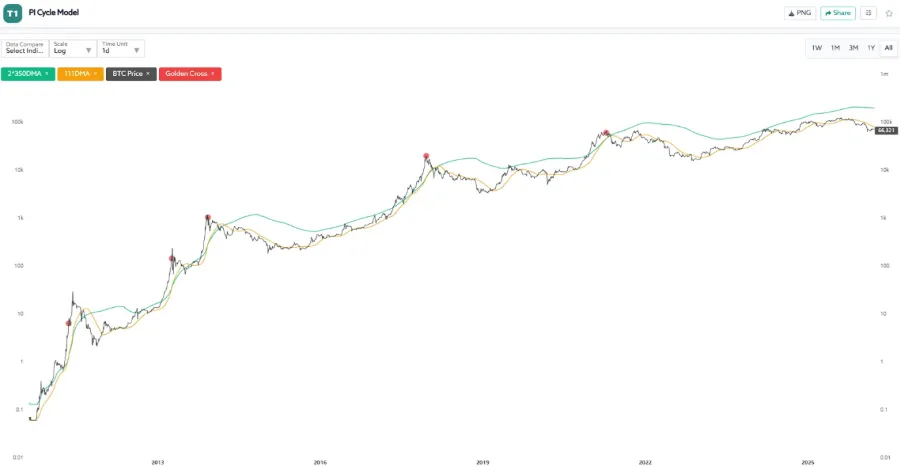

2-1 Pi Cycle Model

대표적인 사이클 지표인 Pi Cycle Model은 단기 이동평균(111일 이동평균)과 장기 이동평균(2 × 350일 이동평균)의 교차를 통해 비트코인의 시장 고점을 식별하는 데 활용되어 왔다. 과거 사이클에서는 가격이 단기간에 급격히 상승하면서 단기 이동평균이 장기 이동평균을 상향 돌파하는 구간이 대부분 시장 고점과 일치하는 모습을 보여왔다.

그러나 현재 사이클에서는 가격 상승 이후 하락 국면에 진입했음에도 불구하고, 과거와 같은 명확한 이동평균 교차 신호가 발생하지 않았다.

이는 이번 사이클에서도 상승과 과열 구간은 존재했지만, 과거처럼 단기간에 가격이 급격히 치솟는 형태가 아니라 보다 완만하게 진행되었기 때문이다. 그 결과, Pi Cycle Model이 포착하는 전형적인 고점 신호로 이어지지 않은 것으로 해석할 수 있다.

2-2 200W MA Heatmap

200주 이동평균(200W MA) Heatmap은 비트코인 가격이 장기 평균 대비 얼마나 이탈했는지를 기준으로 시장 과열 여부를 판단하는 대표적인 장기 사이클 지표이다. 과거 사이클에서는 가격이 200W MA 대비 크게 상승하며 Heatmap 상에서 강한 적색 구간(과열 구간)을 형성한 이후 시장 고점이 형성되는 패턴이 반복적으로 나타났다.

그러나 현재 사이클에서는 가격 상승 이후 하락 국면에 진입했음에도 불구하고, 과거와 같은 강한 적색 구간이 충분히 형성되지 않았으며 과열 구간의 지속 기간 또한 상대적으로 짧게 나타났다. 이는 과거와 같은 극단적인 과열 구간은 나타나지 않았지만, 그 강도와 지속 기간이 이전 사이클 대비 제한적으로 나타났음을 의미한다.

Part 2에서 이어집니다.

전문가탭의 모든 콘텐츠는 무단 도용, 배포 및 사용을 금합니다. 또한 상기 내용은 재무, 법률적 조언이 아니며, 특정 자산의 매매를 권장하지도 않습니다. 제3자 기고자가 작성한 글의 경우 코인니스의 의견이 반영되는 것은 아니라는 점을 유의하시기 바랍니다.

댓글을 보시려면 로그인을 하셔야 해요