커뮤니티

[코인니스 오리지널] 펜들파이낸스, LSDFi에 대해 알아보자

1.1 펜들파이낸스(PENDEL)

1.1 개요

펜들파이낸스는 2021년 6월 17일 펜들 V1을 출시했습니다. 펜들 파이낸스는 AMM 시스템에서 토큰화된 미래 수익률의 거래를 가능하게 하는 프로토콜으로, LSD(Liquid Staking Derivatives)를 활용하는 금융 프로토콜(LSDFi)입니다.

2024년 1월 9일 현재 2.2억 달러의 TVL을 달성하며 꾸준한 성장세를 보이고 있습니다. 이자를 토큰화해 거래할 수 있는 시장을 제공하는 점이 특징입니다.

1.2 특징

LSD는 지분증명(PoS) 기반 블록체인 네트워크에서 네이티브 자산의 유동화를 돕는 서비스를 지칭합니다. LSD자산을 활용하는 디파이(DeFi) 프로젝트 중 하나이며, 수익률을 토큰화해 거래할 수 있는 시장을 제공하는 점이 특징입니다.

2023년 3월, GLP(GMX v1용 LP 토큰)를 공식적으로 도입하여 아비트럼 생태계에 진입했습니다. GLP는 주로 우량 암호화폐 바스켓으로 구성되어 있으며, 이더리움 노드에서 5%에서 20%의 수익률을 제공합니다.

2023년 7월 23일, 펜들은 할인된 자산을 연이율로 나타내는 펜들언(Pendle Earn)을 출시했으며, 펜들언은 중앙화된 거래소의 금융 상품처럼 보이지만, 온체인에 구축됩니다. 채권 상품은 스마트 컨트랙트에 의해 합의된 이자율과 만기의 상대적 투명성을 보여줌으로써 차별화했습니다.

거래량/TVL은 0.12%로 펜들의 사용자가 여전히 주로 유동성 공급자인 반면, 실수요자인 금리 스왑 상품의 구매자 비율은 상대적으로 낮다는 것을 알 수 있습니다. 토큰의 거래량은 거래 기능의 사용량을 나타내며, 거래량/TVL은 프로토콜에 대한 실제 수요인지 아니면 단순히 쌓여 있는 TVL인지 판단하는 데 도움이 됩니다.

2024년 1월 9일 기준 2.2억 달러의 TVL을 보유하고 있습니다. TVL이 높으면 슬리피지 위험이 낮아져 고래 투자자와 기관 사용자를 유치하기 쉬워지고 프로토콜의 보안을 입증하는 효과가 존재합니다.

2022년 11월 펜들 V2를 런칭한 후 꾸준한 성장세를 보이고 있습니다. 2024년 V3(마진 금리 스왑 마켓을 위한 온체인 시스템)를 출시할 예정입니다.

2. PENDLE Yield Tokenization

2.1 이자율 토큰화

2.1.1 프로세스

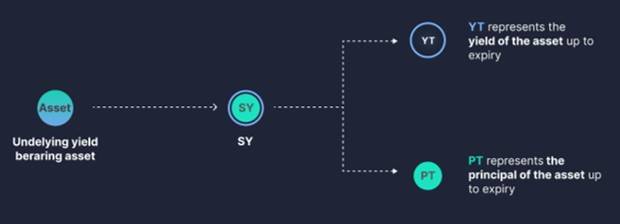

· 이더리움과 DAI같은 기초자산을 라이도(Lido)와 컴파운드(Compound) 같은 유동성 프로토콜에 예치, stETH와 cDAI와 같은 이자를 제공하는 토큰(yield-bearing tokens, YBToken)으로 교환합니다.

· 이자 제공 토큰(YBToken)을 SY(standardized Yield tokens) 토큰으로 랩핑합니다.

· 랩핑된 SY자산을 YBToken의 원금 부분인 PT(Principal Token)와 YBToken의 만기까지의 이자 부분인 YT(Yield Token)로 토큰화합니다.

· 이더리움(ETH)을 예로 들 경우, 1. ETH → 2. stETH → 3. SY-stETH → 4. PT-stETH + YT-stETH 절차로 이루어집니다.

2.2 PT-YT

2.2.1 거래화면

2.2.2 PT

· PT(PrincipalToken)는 기초 수익 자산의 원금 부분을 의미합니다. 만기 시, PT는 기초 자산과 1:1로 상환됩니다. (예: 1PT-stETH는 1 ETH 상당의 stETH로상환)

· 보통 1 PT-cDAI등의 PT자산은 기초자산보다 할인된 가격(예: 0.9 DAI)에 거래됩니다. 만기에 따라 할인율이 달라지며, 만기에 가까워질수록 기초자산과 가격이 동일해집니다.

2.2.3 YT

· YT(Yield Token)는 기본 수익률 보유 자산의 수익률 구성 요소를 의미합니다. YT를 보유하면 사용자는 기초 자산의 수익률을 받을 수 있으며, 이 수익률은 펜들 앱에서 ‘Underlying APY’로 표시됩니다. (예: 10 YT-stETH를 보유할 경우, 라이도에 예치된 10 ETH의 수익금 전부를 받게됨)

· YT를 구매하면 사용자는 자산의 수익률을 ‘매수’할 수 있고, 받은 수익률이 YT를 구매하기 위해 지불한 비용보다 높을 때 수익을 얻는 구조입니다. 만기일이 길수록 YT의 가격은 상승하는 구조를 가지며, 만기가 가까워질수록 가치는 0에 수렴합니다.

2.3 펜들 사용자 구분

2.3.1 PT 구매자

PT의 원리는 제로 쿠폰 채권의 원리와 유사합니다. 고정 수익을 받고자 하는 사람은 PT를 직접 구매하고 만기를 기다렸다가 기초자산에 상응하는 금액을 받을 수 있습니다.

PT를 구매할 때 기초자산 대비 PT의 할인율은 해당 기간 동안의 고정 수익률을 의미합니다.

간편하고 안정적인 금융상품이 필요한 일반 사용자와 리스크를 줄이거나 보다 안정적인 시장 중립 전략을 구축하고자 하는 기관 사용자가 주로 채택합니다.

2.3.2. PT/YT 트레이더

PT와 YT 가격은 다양한 듀레이션 리스크에 대한 내재 금리를 나타냅니다. 금리에 대해 서로 다른 견해를 가진 트레이더는 PT/YT를 거래하여 수익을 얻을 수 있습니다.

PT/YT를 거래하거나 YT를 보유하는 것은 만기까지 보유하는 것에 비해 원금 손실 위험을 수반하게 됩니다.

YT 거래는 상대적으로 적은 자본으로 포지션의 명목 가치를 확대하는 경향이 있습니다. 기초자산에 투자한 자본에 비해 잠재적으로 더 큰 수익률 수익을 얻을 수 있습니다.

2.3.3 유동성 공급자

PT의 특성상 가격은 기초자산과 상관관계가 있으며, 항상 마이너스 프리미엄이 붙는 특징이 있습니다. 만기 후 PT의 가격은 기초자산과 동일하므로 PT-SY에 유동성을 공급하면 상대적으로 비영구적 손실이 최소화됩니다.

비영구적 손실은 유동성 풀에 유동성을 공급하고 예치한 자산의 가격이 변동할 때 발생하게 됩니다. 그러나 PT-SY에 유동성을 공급할 경우, PT자산은 만기 도래시 해당 기초자산과 1:1로 교환가능한 특징으로, 가격이 동일해지며, SY는 사실상 랩핑된 기초자산이므로, 둘의 가격 변동은 0에 가깝게 됩니다.

펜들팀의 분석에 의하면 최악의 시나리오에서도 비영구적 손실은 0.85%에 불과합니다.

3. PENDLE 토크노믹스

3.1 Token Allocation

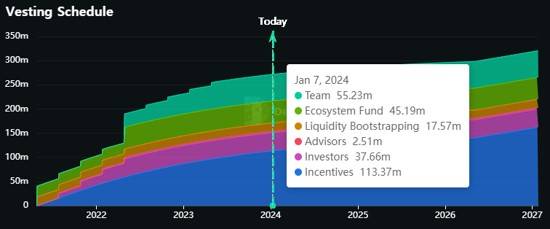

· 인베스터, 어드바이저, 팀 토큰 등의 베스팅은 모두 진행된 상황입니다. 현재는 인센티브만을 통해서 유통량이 증가하는 추세입니다.

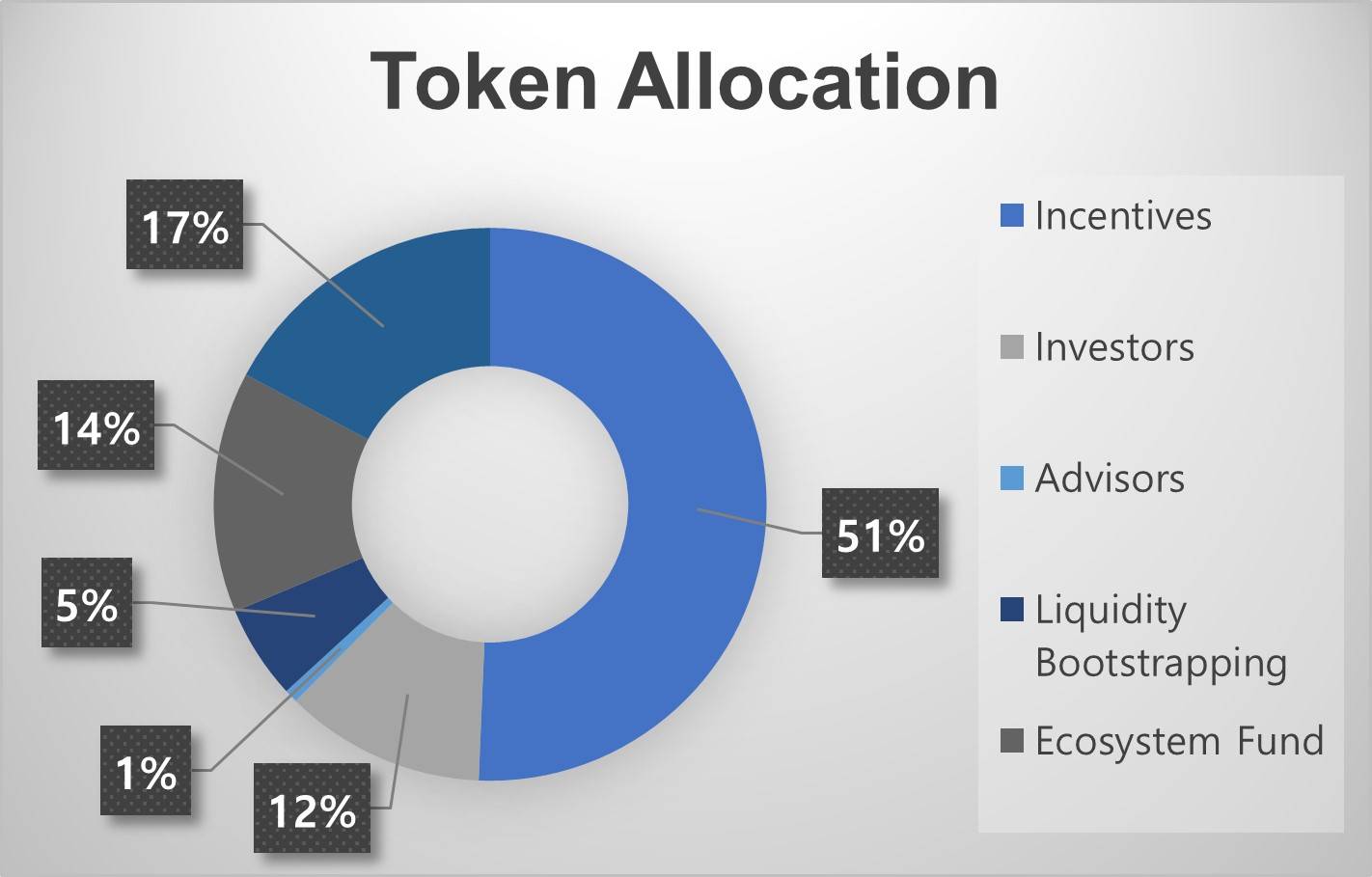

· 토큰의 최종 얼로케이션은 아래와 같습니다.

- Incentives: 162.4M

- Investors: 37.7M

- Advisors: 2.5M

- Liquidity Bootstrapping: 17.6M

- Ecosystem Fund: 45.2M

- Team: 55.2M

3.2 Token Vesting

· 주간 배출량(Weekly emission) 은 2026년 4월까지 매주 1.1%씩 감소하며 증가합니다.

· 2026년 4월 이후 인센티브를 위해 연 2%의 최종 인플레이션율을 허용합니다.

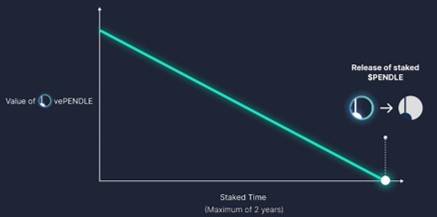

3.3 vePENDEL

· 펜들은 더 높은 수준의 탈중앙화를 가능하게 하는 Vote Escrow PENDLE, 즉 vePENDLE을 통해 거버넌스를 유지합니다. vePENDLE을 활용하면 PENDLE 보유자는 토큰의 유용성을 높이는 다양한 기능에 액세스할 수 있습니다.

· vePENDLE은 PENDLE 토큰의 공급을 줄이기 위한 역할을 하여 토큰의 안정성과 프로토콜의 전반적인 견고성을 높이는 데 사용됩니다.

· vePENDLE은 PENDLE을 락업해 받게 되며, vePENDLE 가치는 스테이킹한 금액과 기간에 비례합니다.

· 시간이 지남에 따라 vePENDLE 가치는 감소하며, 스테이킹 기간이 끝나면 0에 도달하게되고 스테이킹된 PENDLE은 언락됩니다.

4. 팀, 백커

4.1 팀

· 펜들 공동창립자인 TN은 14년 학생 시절 암호화폐에 입문했으며, 졸업 후 카이버 네트워크의 펀딩팀에 합류하여 BD 리드를 맡았습니다.

· 카이버를 퇴사한 후 펜들파이낸스 창립했으며, 또 다른 공동 창립자이자 백서 저자인 부 가바 비넵(Vu Gaba Vineb)은 Digix의 기술 책임자를 지냈습니다.

· 팀 규모는 약 20명입니다. 성장파트에 8명, 개발파트에 8명, 제품 디자인 파트에 4명이 근무 중입니다.

· X(구 트위터)에서 실명을 사용하는 팀원은, 아브라의 아시아 태평양 지역 책임자이자 JP모건에서 근무했던 기관 책임자 켄 치아(Ken Chia), 성장 책임자 댄(Dan), 카이버의 선임 엔지니어였던 생태계 책임자 안톤 부에나비스타(Anton Buenavista), 패러다임 펠로우인 엔지니어링 책임자 롱 부옹 호앙(Long Vuong Hoang)이 존재합니다.

4.2 백커

· 2021년 4월 시드라운드 펀딩과 IDO를 진행하여 시드 라운드에서 약 10%를 판매하고 370만 달러를 모금했습니다.

(투자자: Crypto(.)com Capital, Hashkey Capital, Spartan Group, CMS, imToken, DeFi Alliance, Lemniscap, LedgerPrime, Parataxis Capital, Strategic Round Capital, Signum Capital, Harvest Finance, Youbi Capital, Sora Ventures, D1 Ventures, Fisher8, Origin Capital, BitLink, Bitscale Capital, Hongbo (DeBank의 공동 창업자 및 CEO), Taiyang Zhang (Ren Protocol의 공동 창업자 및 CEO))

· 토큰 언락은 IDO 3개월 후부터 시작되었으며, 1년 후에 완전히 완료됐습니다.

· 2023년 비신 벤처(Bixin Venture)는 OTC 형태로 펜들에 대한 투자를 발표했습니다.

· 2023년 바이낸스 랩스도 펜들에 대한 투자를 발표했습니다.

· 2023년 11월 9일 펜들의 초기 후원자였던 스파르탄 그룹이 OTC 구매를 통해 후속 투자를 진행했습니다.

5. 전망

5.1 목표

5.1.1 프로토콜 거래량과 TVL 성장

· 시나리오가 간단하고 명확한 PT에 대해 홍보하는 노력이 필요하며, 실제로 PT의 트랜잭션 경험이 더 긍정적입니다.

· PT와 YT의 상관관계를 고려할 때, PT의 거래량이 증가하면 YT의 거래량도 증가하는 모습을 보입니다.

5.1.2. 잠재 고객 확대

·금리 거래가 여전히 틈새 시장이라는 점을 감안할 때, 폭 넓은 수용성을 확보하는 것이 중요 과제입니다.

·개인 사용자와 기관 고객으로 분류해 각 그룹에 맞는 혁신 전략 수립이 필요합니다.

5.2 전망

금리 스왑은 전통금융시장에서 금리 변동성 확대에 따른 리스크를 헷지하고자 탄생한 상품입니다. 하지만 현재 펜들과 같은 암호화폐 시장에서의 금리 스왑 상품은 주로 한정된 풀에서 발생하는 거래에 의존해야 하기 때문에 헷지의 효과는 감소하게 됩니다. 즉 현재 암호화폐 시장에서 금리 스왑을 이행하는 트레이더는 금리 예측을 통한 수익률 확대에 목적을 둡니다.

또한 거래량/TVL은 0.12%로 펜들의 사용자가 주로 유동성 공급자로 구성됐음을 알 수 있습니다. 단순 유동성 공급자가 다수인 상황이 지속될 경우, 다른 LSDFi, DeFi 프로토콜과의 차별점이 약화될 수 있습니다. 펜들파이낸스는 Yield 카테고리 중 TVL 기준 5위에 위치하고 있고, 수익률 제공 자산을 다수 확보하며 시장 점유율을 키워가고 있는 실정입니다.

현재 암호화폐 시장에 마땅한 금리 리스크 헷지 상품이 존재하지 않는 점을 착안, 펜들 파이낸스가 금리 리스크 헷지 상품을 제공한다면 시장 수요를 가져올 수 있을 것으로 판단됩니다.

전문가탭의 모든 콘텐츠는 무단 도용, 배포 및 사용을 금합니다. 또한 상기 내용은 재무, 법률적 조언이 아니며, 특정 자산의 매매를 권장하지도 않습니다. 제3자 기고자가 작성한 글의 경우 코인니스의 의견이 반영되는 것은 아니라는 점을 유의하시기 바랍니다.

45

이어지는 댓글은 로그인 후 확인할 수 있어요