커뮤니티

토크노믹스 연대기

TLDR;

세대별 토크노믹스 :

- 1세대 (ICO): 이더리움과 같은 초기 프로젝트는 ICO를 통해 자본을 조달했지만, 이 방식은 사기 및 규제 단속과 같은 문제에 직면했음.

- 2세대 (에어드랍): 유니스왑의 $UNI와 같은 에어드랍은 프로젝트가 유저를 확보하는 데 도움이 되었지만, 많은 사용자가 토큰을 즉시 매도하면서 장기적인 성장에 어려움을 겪었음.

- 3세대 (그랜트): 아비트럼과 같은 프로젝트는 장기적인 생태계 성장을 지원하기 위해 그랜트 기반의 분배로 전환하였으며, 이는 마일스톤에 따라 설계된 자금을 활용함.

유틸리티 중심의 토크노믹스 :

- 미래의 토크노믹스는 거버넌스와 간접적인 이익환원 모델(바이낸스의 $BNB)을 우선시하여 지속 가능한 수요, 그리고 유저와 구축된 생태계 통해 지속 가능성을 유지할 수 있어야 함. 그러나 직접적인 이익환원은 여전히 SEC와 관련된 법적 문제로 어려움을 겪고 있음.

1. 웹3 경제의 핵심 - 토크노믹스

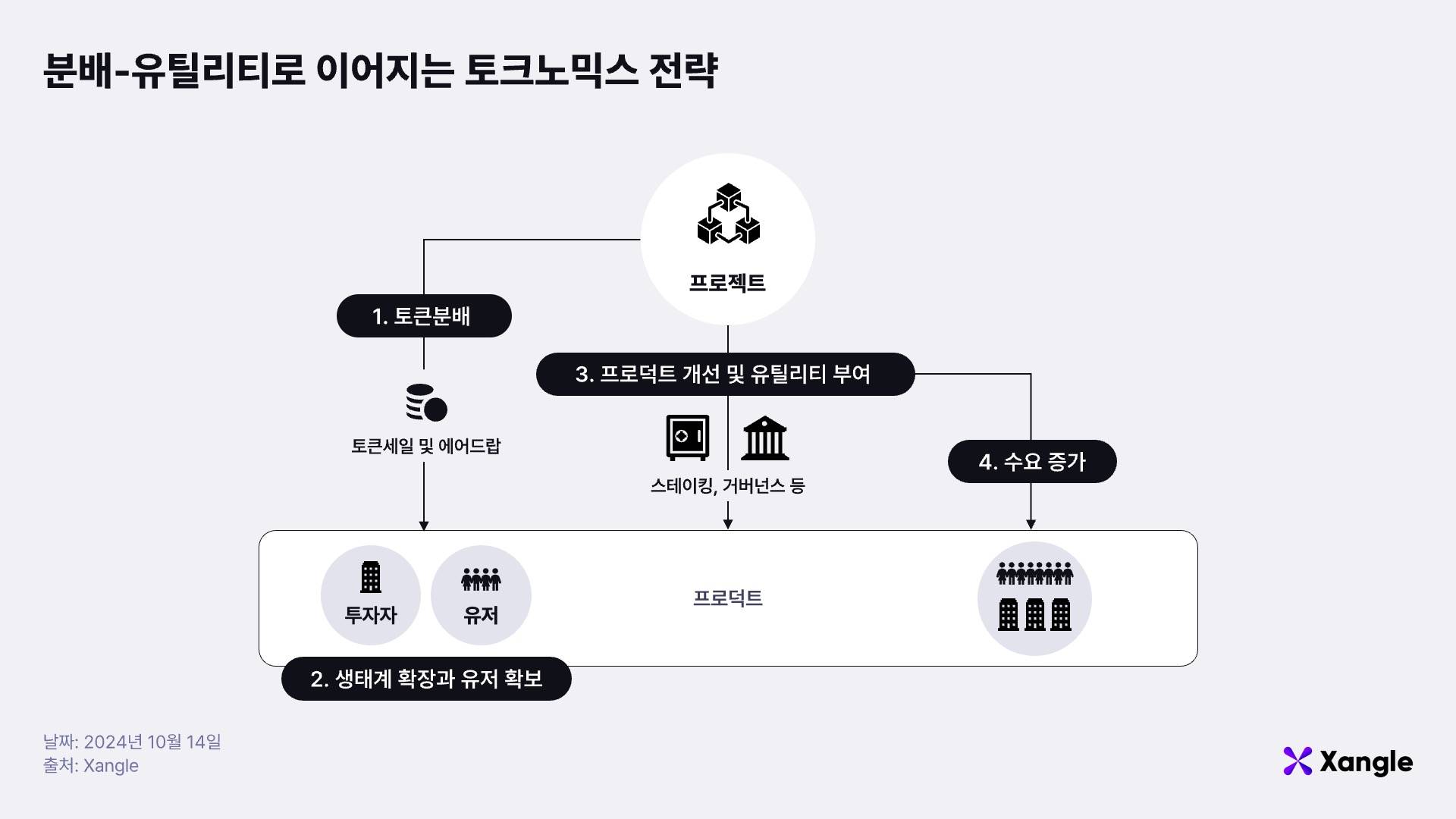

토크노믹스(Tokenomics)는 토큰(Token), 경제(Economics)의 합성어로 웹3 프로젝트가 생태계 내에서 토큰이라는 매개체를 사용하는 경제 시스템을 의미한다. 프로젝트는 주로 유저 확보와 생태계 구축 그리고 프로토콜로써의 장기적인 지속 가능성을 위해 토크노믹스를 설계하는데, 이때 토큰의 발행 방식 및 발행량, 초기 분배 방식, 토큰의 장기적인 유틸리티 뿐만 아니라 법적 규제, 경쟁사와 같은 시장 상황까지 고려하여 토크노믹스 전략을 수립한다.

그 중에서도 가장 대중적인, 큰 틀에서의 토크노믹스 전략은 먼저 1) 토큰 세일, 혹은 에어드랍과 같은 토큰분배를 통해 생태계를 확장하고 유저를 확보한 후, 프로덕트의 개선과 함께 2) 토큰에 스테이킹, 거버넌스와 같은 적절한 유틸리티를 부여하는 것이다. 이렇게 토크노믹스 전략의 핵심은 ‘토큰분배’를 통한 공급과 ‘유틸리티’를 통해 수요를 유도하여 지속 가능한 생태계를 만들어 내는 것으로 정리할 수 있다.

비트코인과 이더리움이 등장한 2009년 1월부터 스크롤(Scroll, $SCR)과 같은 현재의 토큰 프로젝트까지 큰 틀엔 변화가 없으나, 시대를 거쳐오며 분배 방식이나 TGE 시점의 물량 분배, 혹은 유틸리티의 다변화 등 그 실행의 디테일에서 차이가 발생한다. 따라서 본 글에서는 토크노믹스의 여러 요소 중에서도 특히 토큰분배 방식을 중심으로 세대를 나누고, 각 시대별 사례로서 분배 방식이 유틸리티와 어떻게 결부되어 작용했는지를 주로 살펴보도록 하겠다.

2. 세대별로 알아보는 토크노믹스

최초의 토크노믹스는 비트코인의 것으로 총발행량 제한과 난이도 조절, 그리고 반감기라는 시스템을 통해 2,100만개 발행량 제한과 해시레이트를 이용한 채굴 방식을 도입했다. 이후 2015년 7월, 이더리움이 등장했고, 기존 비트코인의 토크노믹스가 네트워크의 보안과 유지를 도운 채굴자에게 지급되는 보상, 즉 트랜잭션 수수료로서의 유틸리티로 한정됐다면, 이더리움은 가상머신을 통한 일반화된 컨트랙트 실행 인프라를 제공하며 토크노믹스의 새로운 지평선을 열었다. 토큰의 유틸리티를 트랜잭션 수수료를 넘어서서 애플리케이션이 그 행동 양식을 직접 수정할 수 있게 되면서 각 디앱(dApp)별 고유한 토크노믹스를 설계할 수 있게 된 것이다.

2-1. 1세대 토크노믹스(~2019) : 공모(ICO)

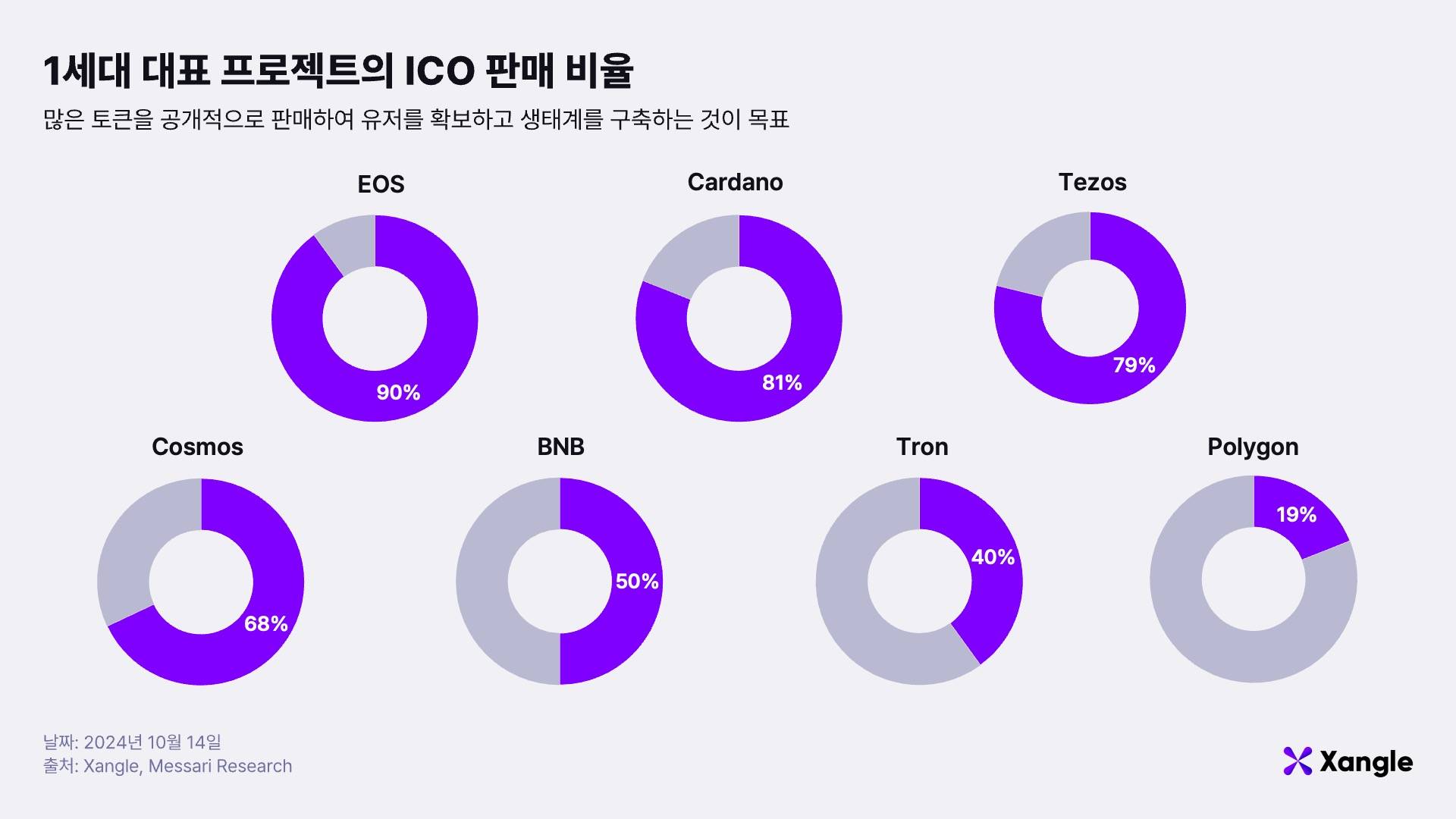

그 중에서도 이더리움이 퍼블릭 세일인 ICO(Initial Coin Offering)라는 토크노믹스의 1세대 분배 방식을 이끌었다. ICO는 통상 프로젝트에 대한 비젼을 제시하는 백서(Whitepaper)를 게시하고 이미 존재하는 블록체인의 특정 지갑에 비트코인이나 네이티브 자산을 모집한 후 발행량의 대부분은 컨트랙트를 통해 토큰을 공개적으로 판매했다. 당시 이더리움의 경우 퍼블릭 세일을 통해 분배하는 토큰이 발행량의 80%에 달했으며, 뒤이어 2017년에 출시한 카르다노와 2018년에 출시한 이오스도 각각 80, 90%의 비율로 많은 토큰을 공개적으로 시장에 판매했다.

ICO를 통한 공모 및 토큰 분배 방식은 전세계 누구에게나 투자에 대한 기회가 열려있기에, 광범위하게 유저를 확보한 후, 확보한 유저를 통해 생태계를 구축하려는 목적으로 시작됐다. 다만 유저의 수요를 이끌만한 주요한 디앱의 결핍과 이더리움이나 바이낸스 코인(BNB)를 제외한 대다수 프로젝트의 토큰 유틸리티 부재 등으로 토큰은 단순한 투자 수단 그 이상 혹은 그 이하도 아니게 되었다.

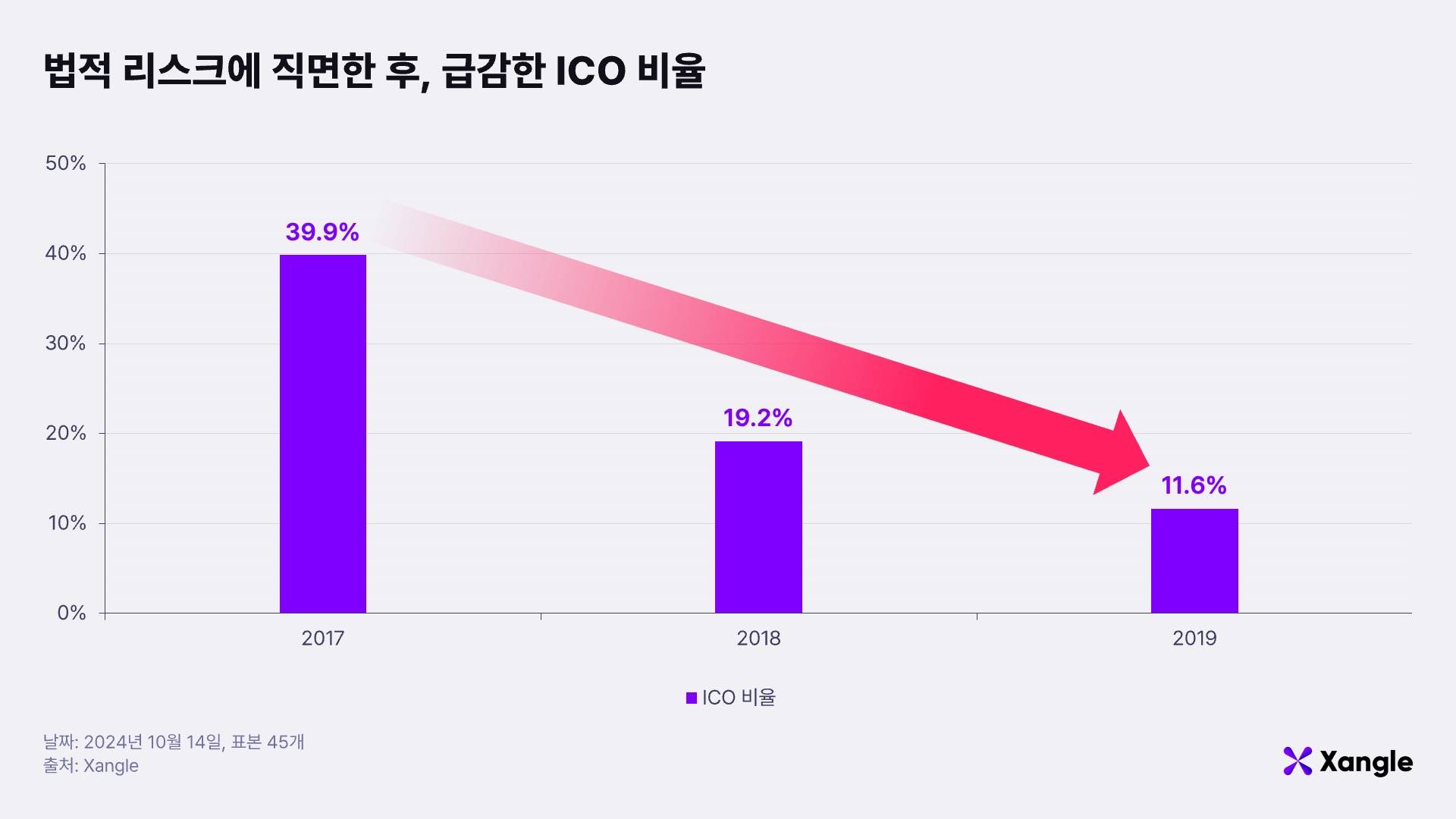

이뿐만이 아니라 리테일 투자자들의 쉬운 접근성으로 인해 ICO 방식의 공모 방식은 코인 사기꾼들이 수많은 피해자를 양산하는 방식으로 변질되기도 하였는데 전세계적으로 별도의 스크리닝 없이 공모가 가능하자 국경을 넘은 사기의 온상*이 된 것이다. 결국 SEC 및 국내 금융위원회 등 각국의 규제 기관의 정책은 ICO를 금지**하게 된다.

*2018년 6월까지 진행된 ICO의 80%이상이 종국엔 금융사기로 이어졌다는 블룸버그 레포트가 존재한다.

**SEC는 The DAO 사건이 발생한 2017년 7월, 대한민국 금융위원회는 2017년 9월 디지털토큰을 발행하여 투자금을 가상통화 등으로 조달하는 모든 형태의 ICO를 금지했다.

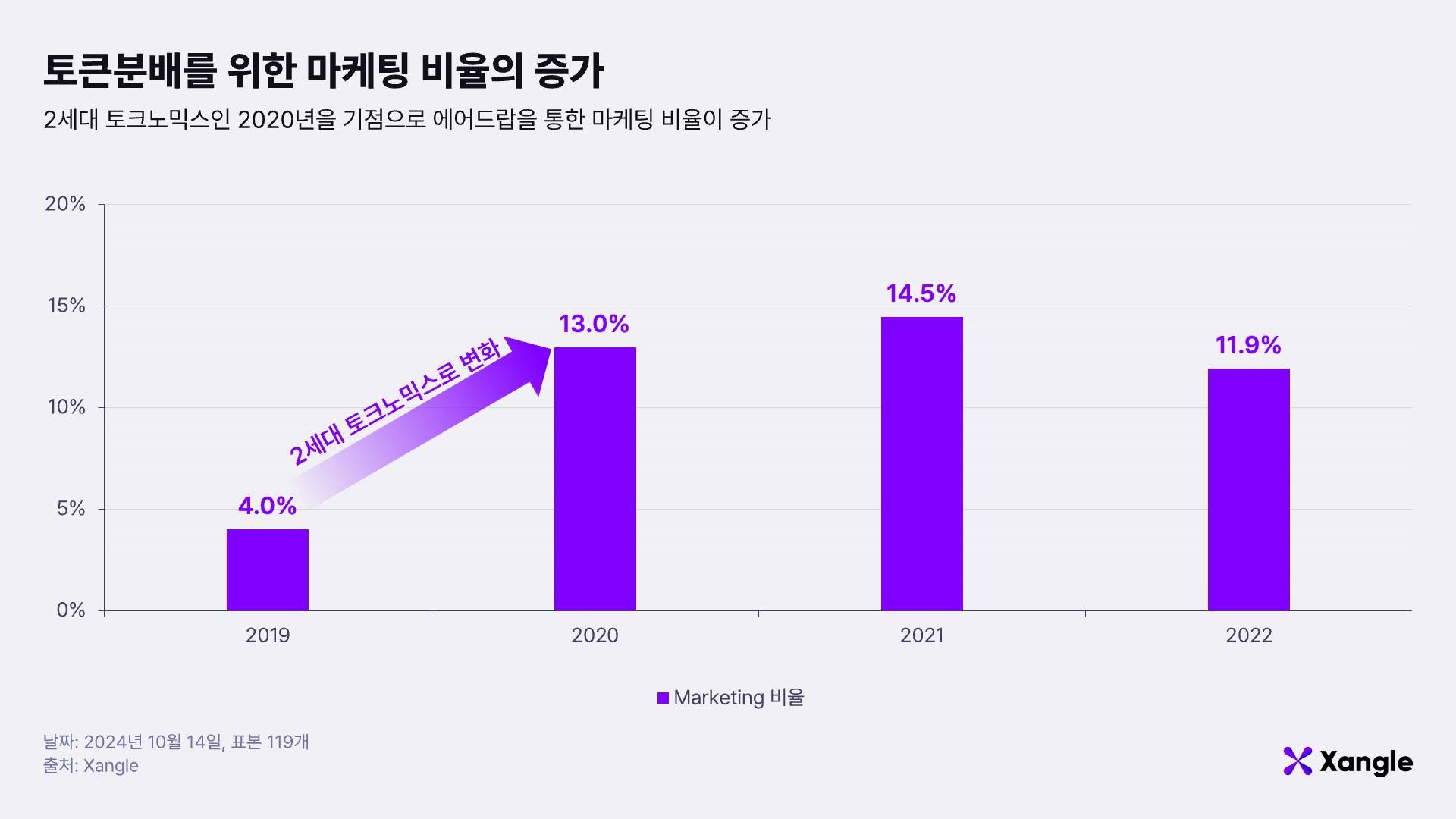

2-2. 2세대 토크노믹스(2020~2022) : 에어드랍(Airdrop)

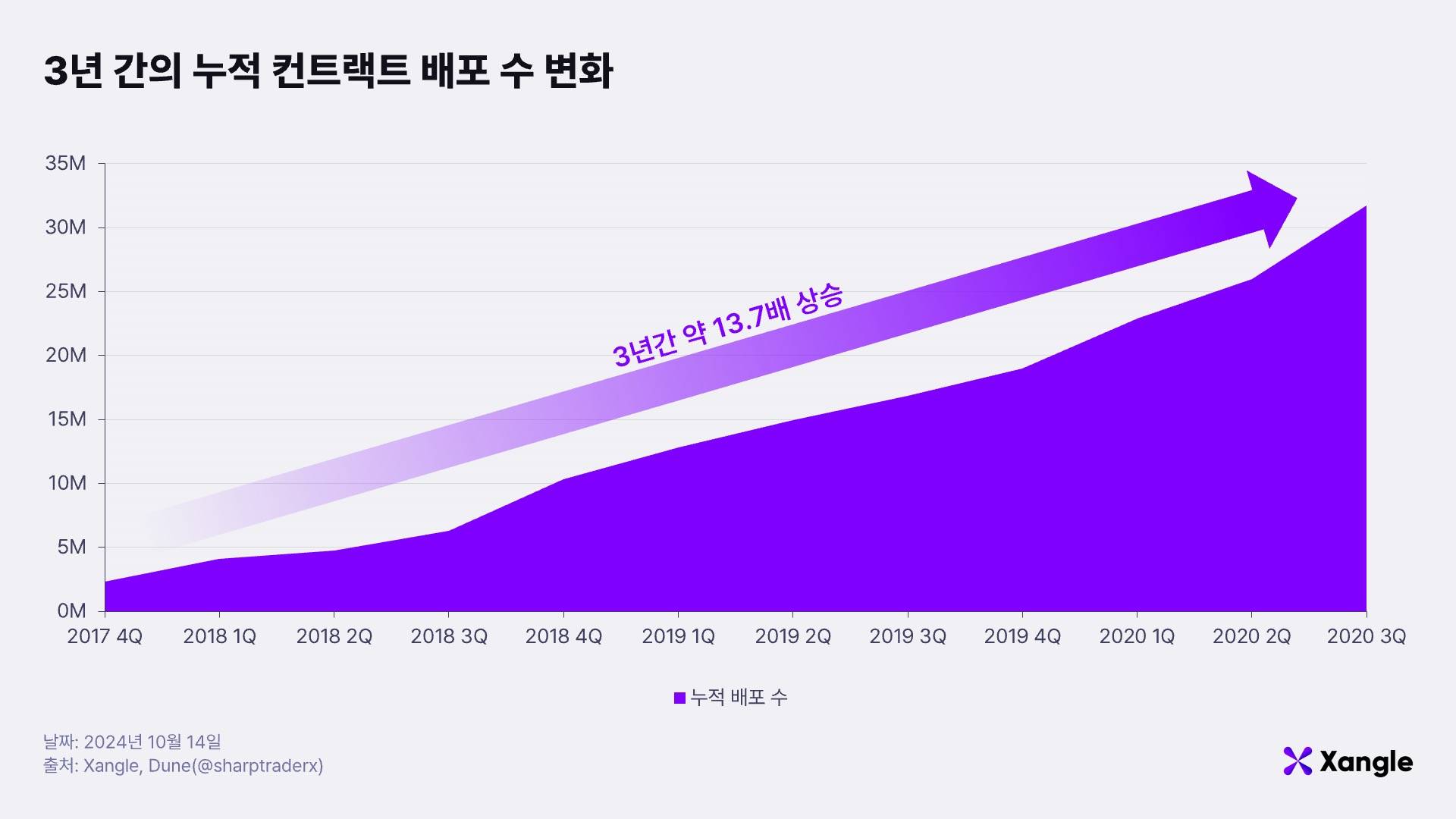

ICO가 대대적으로 금지되자 토큰 분배에 있어 퍼블릭 세일의 비율 또한 급격히 줄어들었고, 리테일 투자자와 유저들에게 분배되는 토큰의 비중도 축소됐다. 다만 이렇게 퍼블릭 세일 비중이 줄었음에도 불구, 초기에 ICO를 통해 부트스트래핑 된 레이어1 인프라가 성숙해지고, 컴파운드(Compound), 유니스왑을 시작으로 한 이더리움의 디파이 썸머가 시작되면서 디앱의 수가 크게 증가했다.

Web3 시장의 팽창으로 프로젝트들은 경쟁적으로 유저를 확보하고 락인(Lock-In)할 필요성을 느끼기 시작했다. 그러나 ICO를 통한 토큰 분배가 어려워졌고, 이를 대체할 또다른 분배방식이 필요하게 되니, 바로 유저들을 유치하기 위한 목적으로 서비스를 이용하는 유저에게 직접 토큰을 분배하는 에어드랍(Airdrop)이 그 해답으로 떠올랐다.

특히, 이 시기에는 앞서 언급한 디파이(DeFi) 써머로 인해 탈중앙화 금융 프로젝트들이 대폭 성장하며 토큰 분배와 유틸리티에 대한 새로운 모델이 등장했다. 유동성 채굴(Liquidity Mining)을 통한 에어드랍 보상 메커니즘을 도입해 유저를 유인하고, 유저들에게 유동성 공급, 스테이킹 등의 유틸리티를 제공하여 이들을 락인 시키고자 노력했다. 이렇게 2세대 프로젝트들은 에어드랍을 적극적으로 활용한 마케팅에 집중하는 동시에, 토큰의 유틸리티를 제공하여 유저 락인 효과를 극대화하려는 전략을 사용했다.

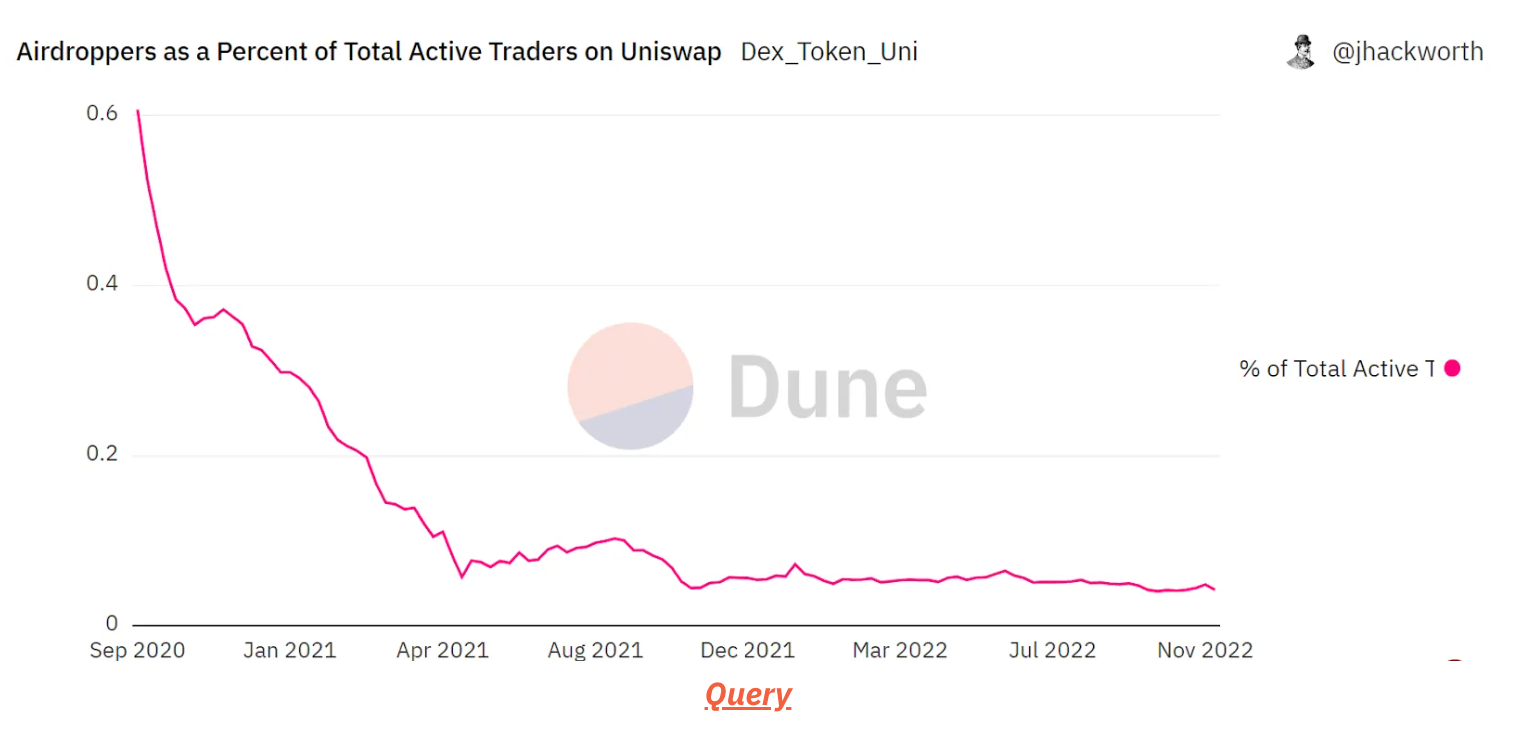

그러나 기존의 의도와 달리, 에어드랍으로 토큰을 수령한 유저들은 수익을 위해 매도하고 떠나는 경우가 많았다. The Uniswap Airdrop - Lessons for the Industry 리서치에 따르면, 에어드랍을 받은 유저의 유니스왑 사용자는 6만명에 이르렀지만, 1년후에는 1만명, 2년후에는 4천명 미만으로 떨어지며 에어드랍을 통한 유저 락인효과가 제한적임을 증빙한다.

Web3 에어드랍 플레이북에서 언급됐듯, 에어드랍에는 부가적인 한계가 많았다. 여러개의 지갑을 만들어 에어드랍을 중복으로 받는 행위인 시빌 공격 (Sybil Attack) 문제, 에어드랍 이후의 시장변화, 생각보다 높은 고객 획득 비용 (Customer Acquisition Cost, CAC), 경쟁자의 에어드랍 가능성에 대한 대응의 어려움 등이 주요 문제점으로 거론됐다.

2-3. 3세대 토크노믹스(2022~) : 그랜트(Grant)

3세대 토크노믹스 또한 유저와 유동성을 유치해야하는 필요성이 있기에 에어드랍을 적극적으로 차용한다. 다만 분배 방식에서 차이가 두드러지는데, 3세대의 에어드랍을 통한 분배 방식은 프로젝트가 유저의 활동 방식을 지정하고 이를 수행할 시 토큰을 지급하는 방식으로 변화했다.

이 외에도 초기 분배(Allocation) 비율의 변화도 두드러지는 차이점 중 하나다. 재단의 리저브에 더 많은 토큰을 분배하여 에어드랍 이후의 변수에 효과적으로 대응하고, 유저 확보와 생태계 확장의 명목으로 그랜트를 지급하며 파트너를 확보하는 토큰분배 중심의 토크노믹스 전략이 빈번하게 사용된다.

---

전문가탭의 모든 콘텐츠는 무단 도용, 배포 및 사용을 금합니다. 또한 상기 내용은 재무, 법률적 조언이 아니며, 특정 자산의 매매를 권장하지도 않습니다. 제3자 기고자가 작성한 글의 경우 코인니스의 의견이 반영되는 것은 아니라는 점을 유의하시기 바랍니다.

댓글을 보시려면 로그인을 하셔야 해요